Conheça uma estrutura de cálculo de custos que permite avaliar a produtividade, e também suportar orçamentos, de forma rápida e simplificada para otimizar a sua eficiência operacional

Introdução

Este artigo tem por objetivo propor uma estrutura de cálculo de custos que permita avaliar a produtividade, e também suportar orçamentos de itens novos, de forma rápida e simplificada, sendo desenvolvida dentro de uma plataforma de cálculo comum, tal como Excell, Access ou outro programa de computador que trabalhe com banco de dados.

No segmento de tratamento de superfícies, caracterizado por ser prestador de serviços, existe o desafio de orçar uma gama enorme de componentes, com diferentes graus de dificuldade, sem falar na, também, grande variedade de normas técnicas fornecidas pelos clientes (montadoras de veículos). Aqui focamos nas empresas produtoras de componentes automotivos que fornecem diretamente para as montadoras de veículos tanto as peças individuais como os conjuntos montados. Na produção dessas peças, e ou conjuntos, o tratamento superficial pode ser executado em instalações internas ou adquirido de prestadores de serviço de tratamento superficial.

As considerações aqui feitas também são utilizáveis pelas montadoras de veículos, dentro de suas áreas de engenharia de custos, que têm por finalidade orientar dentro do tema ‘custos’ as áreas de engenharia de produtos, compras de componentes e gerenciamento de projetos.

Uma visão estrutural dos custos permite avaliar, por exemplo, qual poderá ser a melhor solução – em termos econômicos – a ser prescrita para determinado componente (s) ou conjunto (s). Essa estrutura detalhada contribuirá para a decisão final do preço, evitando um orçamento que possa causar prejuízos à organização.

O universo do tratamento superficial é muito amplo, com muitas variáveis envolvidas. Dessa forma, a estrutura proposta estará focada nos tratamentos superficiais de maior demanda para o segmento de componentes automotivos. Assim, toda a abordagem foi direcionada para processos de pintura (revólver, eletroforese, eletrostática em pó), galvanoplastia (fosfatização, zinco, cromo, cobre, níquel) e organometálicos. Isto não significa que os outros processos de tratamento superficial não possam se valer destes conceitos para suas avaliações, pois os custos possuem estruturas muito semelhantes na atividade industrial, guardadas as particularidades de cada atividade.

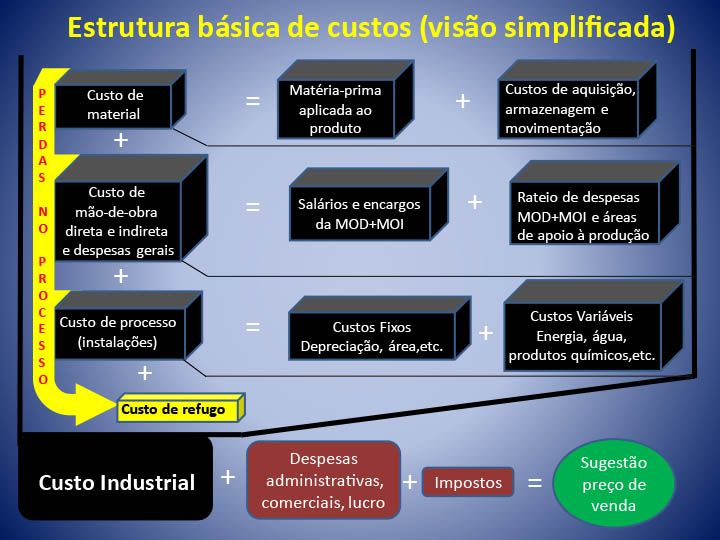

A formação dos custos de tratamentos superficiais envolve elementos comuns às mais diversas atividades industriais. Há a presença tanto de matérias-primas diretas quanto indiretas, alocação de mão de obra produtiva e improdutiva, despesas gerais de fabricação e, também, despesas não relacionadas diretamente à produção. Outro elemento do custo que será abordado com mais profundidade refere-se ao custo horário do equipamento, devido às suas particularidades e participação relevante na formação geral do custo dos tratamentos superficiais.

Como proposta de estrutura de avaliação de custos, será considerada uma formação definida como departamentalização que, basicamente, aloca – através do conceito de centros de custos – despesas de áreas indiretas sobre áreas diretas levando em consideração critérios de rateios para tal finalidade. Na hipótese de se propor uma formação diferente (custeio direto, unidades de produção, ABC, etc.), é possível que alguns aspectos deste trabalho necessitem de uma revisão de conceito. A decisão de utilizar o conceito de departamentalização se apoia no fato de que este sistema ainda é um dos mais utilizados em geral na atividade industrial.

Influenciadores do custo

Na atividade de tratamento superficial, as matérias-primas normalmente empregadas são identificadas de duas formas: direta e indireta. Esse conceito determina que a matéria-prima aplicada diretamente ao produto será considerada como material direto. Por exemplo: a tinta e o solvente que foram utilizados na pintura de uma peça – lembrando que o solvente não está fisicamente presente no final do processo, mas, como participa conjuntamente, por ser o meio que permite a aplicação da tinta, também é classificado como material direto. Sobre esses materiais recaem os custos decorrentes da aquisição, armazenagem e movimentação dos mesmos, habitualmente calculados como um percentual sobre essa matéria-prima, a fim de custear todos esses departamentos de apoio.

Quando falamos em processos de pintura, esta visão sobre custos de material direto é facilitada, porém, em galvanoplastia, surge maior dificuldade, pois a deposição da camada ocorre de forma diferente e pode dificultar a correlação de consumo dos produtos químicos à camada final do revestimento. De qualquer forma, em ambos os casos, é muito importante dispor de algum padrão de consumo por m² para que o custeio possa ser calculado.

Outro elemento importante para a formação do custo do tratamento de superfície é a mão de obra aplicada. Mesmo em instalações fortemente automatizadas, a utilização de operadores se faz necessária, por exemplo, nas tarefas de carga/descarga de peças, controle visual, e até acompanhamento do funcionamento da instalação.

Atualmente, na maioria dos processos de pintura realiza-se uma etapa inicial de fosfatização, independente de sua sequência (revólver, eletroforese ou eletrostática), e nestes casos, os operadores são responsáveis pela transferência de um processo para ao outro, pois a disposição das peças nas gancheiras geralmente é diferente.

Não podemos esquecer que a mão de obra, direta ou indireta, ocasiona naturalmente custos além do salário em si. Todos os encargos sobre ela (legais ou espontâneos) devem ser claramente identificados. Para mensurar a participação da mão de obra, adota-se, predominantemente, o conceito de custo/hora, considerando as horas disponíveis, nível de eficiência, absenteísmo, etc. A mão de obra indireta será rateada na taxa horária, dentro de algum critério previamente definido pela organização.

Somados aos custos de mão de obra, teremos também outros elementos participantes, dentre estes, os mais comuns são: equipamento de proteção individual, material de escritório, ferramentas/instrumentos manuais e materiais de limpeza/higiene. Quanto mais detalhada for esta apuração, melhor será a medição deste custo.

Além da matéria-prima e da mão de obra, as instalações fabris representam o elemento de maior influência nos custos de tratamento de superfície, pois o custo do equipamento, da manutenção, do consumo de energia elétrica, do uso de água, os sistemas de filtragem, o tratamento de efluentes, etc., somam valores que determinam a capacidade competitiva da empresa. Debruçar-se sobre esses valores é fundamental para um gerenciamento mais eficaz dos custos. Os sistemas de controle e registros desses itens têm importância capital para os estudos que visam sua otimização.

Em um último bloco a ser considerado, temos as diversas áreas indiretas da organização (administração, departamento comercial, recursos humanos, contabilidade, etc.), cujos custos devem ser avaliados por sua compatibilidade em relação a capacidade produtiva da empresa.

Estabelecimento de padrões

A apuração dos custos, em primeira instância, é feita levando-se em conta os dados contábeis disponíveis que foram gerados com base nos relatórios de produção, pagamento de notas fiscais, recolhimento de impostos, pagamento de salários, entre outras contas que fazem parte da atribuição da contabilidade da organização.

Esses resultados exibem uma fotografia do momento da organização; não serão suficientes para identificar se a eficácia esperada foi alcançada, mas somente se, com as vendas realizadas, existe um resultado financeiro favorável ou não.

Nos casos em que os números apontam uma situação financeira desfavorável, naturalmente, surgem questionamentos sobre o que é possível fazer para reverter este quadro. Programas de redução de custos são propostos comumente, cujos resultados imediatos, muitas vezes, não resolvem as reais necessidades da organização, podendo até, em vários casos, agravar o quadro. O desenvolvimento de padrões de consumo, tempo e estrutura permitirão ter uma visão mais apurada das operações, guiando a organização em uma direção de não mais reduzir custos, mas, sim, de otimizá-los, o que significa identificar os custos realmente desnecessários, baseados em padrões de excelência operacional. De qualquer forma, é primordial ter um histórico associando todos os custos ao volume produzido, pois sem ele fica-se sem um ponto de partida que permita ações na direção da otimização operacional.

Em geral, todo processo industrial está sujeito a perdas de diversas origens. Um dos primeiros passos é tentar identificar essas perdas claramente, pois uma análise profunda poderá demonstrar que uma parte significativa pode ser evitada, talvez até com ações simples e de rápida implementação, mas, para que isso seja possível, deve-se ter definido quais são os padrões operacionais considerados ideais.

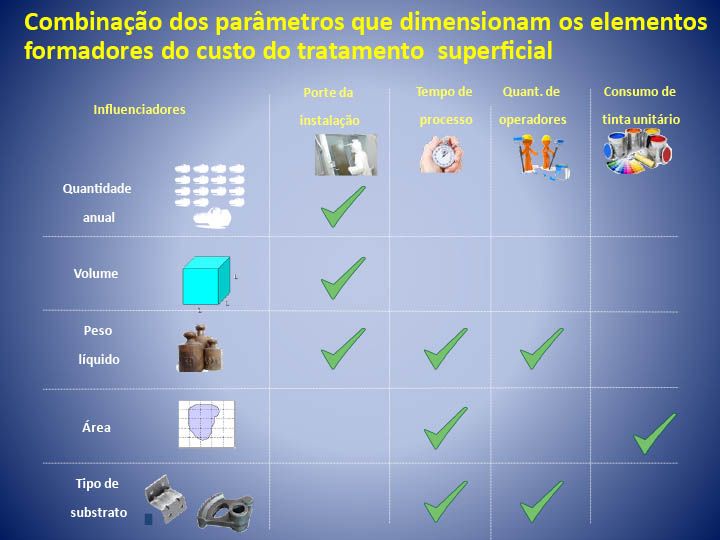

Conforme comentado anteriormente, os equipamentos do processo de tratamento de superfície têm forte influência nos custos, portanto, conhecer a sua capacidade e capabilidade são fatores fundamentais na busca por um padrão operacional. Avaliar o envelope de carga deverá ser um desses passos, pois a maioria dos fabricantes de equipamentos define, claramente, qual é essa capacidade. A velocidade da linha também colabora na definição dessa capacidade. Em ambos os casos, deverá ser considerada a variação de produtos normalmente processados nessas linhas. Dividir em grupos de produtos por sua frequência (mensal, trimestral, eventual, etc.) possibilitará desenvolver padrões por família de itens, o que aumenta muito a transparência dos custos envolvidos.

Fatores como tipo de substrato (peças estampadas em aço, fundidas, forjadas, conjuntos soldados, peças tubulares, etc.) influenciam no tempo de processo, na área de cobertura, no consumo de energia elétrica, na saturação de banhos, isto é, apenas para citar os mais comuns. Quanto maior for a variação desses itens maior deverá ser o trabalho de identificação dos padrões operacionais. Por isso, não é recomendado adotar um padrão que, em tese, sirva para qualquer tipo de item processado, pois considerações médias como essas distorcem os custos operacionais e dificultam ações de aperfeiçoamento na direção da sua otimização.

Dentro do universo delimitado por este artigo (pintura, galvanoplastia e organometálico), fica evidente que é necessário identificar o consumo de materiais levando em conta a área de cobertura e o tipo de substrato. Fatores como peso, volume em dm³, e complexidade do componente terão influência direta na quantidade de mão de obra necessária, traduzindo este fator em horas por operador. O volume de produção a ser processado define qual deverá ser o porte do equipamento levando também em consideração a área e volume (dm³) dos itens. Assim, identificamos o tempo de utilização dessa instalação.

A combinação desses fatores evitará que, em situações extremas, como por exemplo, uma peça de grande volume, mas com baixa quantidade anual, seja direcionada para um equipamento diferente do de grande porte, pois levará em consideração que o baixo volume implicará em tempo de produção maior. Isso acontece porque o tempo das operações de preparação, carregamento e descarregamento é dividido por uma baixa quantidade de itens.

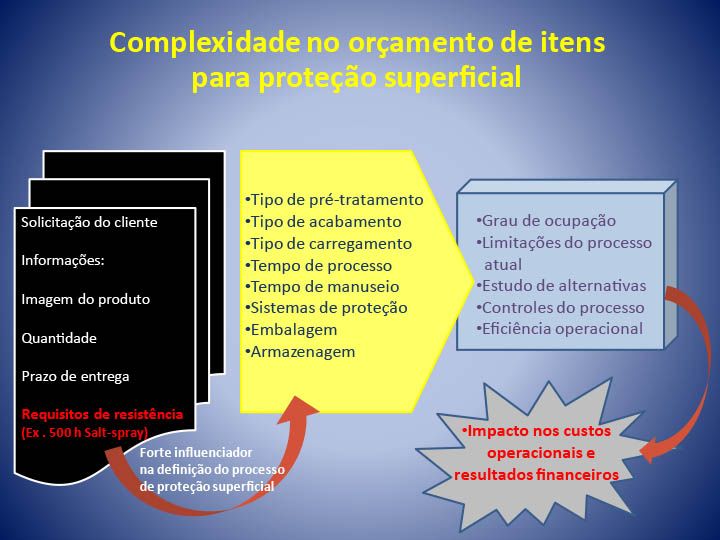

Convém ressaltar que a definição do processo a ser empregado deverá atender os requisitos das normas técnicas fornecidas pelos clientes. Por exemplo, uma norma que prescreva uma resistência em névoa salina acima de 500 hs, provavelmente, exigirá uma sequência de fosfatização, pintura eletroforética e pintura a pó como acabamento. Assim, é importante que a informação da norma gere como consequência uma sequência operacional padrão.

Desenvolvimento da plataforma de cálculo

Na construção de uma plataforma de cálculo, baseada em tecnologia da informação, para avaliação de custos para tratamentos de superfície, deverá ser avaliada a necessidade ou não de ela ser integrada aos demais sistemas já disponíveis na organização. Uma premissa importante é que seja flexível quanto à futura inclusão de informações e novos recursos, de acordo com a evolução dos parâmetros e adição de novos processos de tratamento superficial.

É importante que a entrada de dados para cálculo utilize elementos comuns à maioria das pessoas, pois, por vezes, e em algumas circunstâncias, será utilizada por profissionais que não possuem conhecimentos profundos sobre tratamentos de superfície. Aqui, defendo que informações de quantidade anual, peso unitário, volume em dm³, dimensões em mm, área em m², tipo de substrato (estampado, fundido, forjado, etc.) e normas de requisitos de proteção superficial do cliente sejam os únicos dados a serem alimentados dentro da plataforma de cálculo.

Com essa entrada de dados teremos a combinação dos fatores com os padrões determinados anteriormente, gerando um resultado confiável, próximo das condições ideais de trabalho. Com o resultado, pode-se avaliar se estamos distantes do custo objetivo em relação ao custo contábil atual. Quanto mais detalhado for o nível de informação dos influenciadores do custo maiores serão as possibilidades de desenvolver ações focadas nos itens efetivamente deficientes. Essas ações podem ser direcionadas tanto para itens de produção regular quanto para o orçamento de itens novos.

O grau de integração de dados influenciará diretamente os requisitos de qualidade da plataforma de cálculo, ou seja, quanto menor for a alimentação manual dos dados econômicos e técnicos, menor será a vulnerabilidade da plataforma como um todo. Isso está relacionado com o grau de dificuldade de elaboração deste programa de cálculo. Por exemplo, ao definir o valor do custo-hora de um equipamento, levamos em consideração seus custos fixos (depreciação, custo da área ocupada, etc.) e seus custos variáveis (energia elétrica, manutenção, água, etc.). A transformação desses custos em valores por hora, ou minuto, depende da definição de horas disponíveis, valor do equipamento, preço do m² construído, custo do kwh de energia elétrica, e assim por diante. Se a atualização desses fatores depender de atualização manual, é fundamental ter uma política de atualização de dados bem definida, enquanto que um maior grau de atualização automatizada diminuiria o risco de processar o cálculo com valores desatualizados.

Ao longo do tempo, é possível prever um aprofundamento de recursos para o programa, dentro de uma perspectiva de aprimoramento contínuo. Muitas vezes, numa primeira etapa de implantação, não é possível uma elaboração tão abrangente sob o risco de impedir o desenvolvimento do programa em si. Uma vez decidida pela implementação de tal programa, pode-se dividi-lo em várias etapas, produzindo um protótipo desse programa, submetê-lo a alguns usuários para avaliar a precisão dos resultados, a facilidade de seu uso e os tipos de relatórios necessários para uso dos profissionais que necessitam das informações para a tomada de decisões. Essa flexibilidade em expandir os recursos de processamento de dados é desejável, pois a competitividade tem forte relação com a velocidade e confiabilidade das informações.

Considerações finais

O tratamento superficial tem importância estratégica na atividade industrial, ressaltando sua contribuição na durabilidade dos itens e levando em consideração a responsabilidade ambiental que deve nortear suas operações. Além disso, com uma visão mais clara e aprofundada dos custos, essas organizações contribuirão de forma decisiva para o aumento da competitividade nacional.

O cálculo de custos em tratamentos superficiais ainda é um tema relativamente recente na maioria dos prestadores desse serviço. A ABTS (Associação Brasileira de Tratamento de Superfície) promove regularmente treinamentos com o intuito de capacitar seus associados a realizarem cálculos de custos mais detalhados e, assim, poderem tomar melhores decisões empresariais.

Os sistemas de custeios visam disponibilizar dados relevantes para administração das organizações. Não há um único sistema de custeio que atenda à necessidade de todos os tipos de organizações. Assim, cabe às empresas estarem atentas e pesquisarem qual sistema de custeio poderá atender melhor as suas necessidades. Conhecer os próprios custos permite tomar melhores ações na busca dos mais elevados patamares de eficiência e eficácia operacional.

Referências

FAZANO, Carlos Alberto T.V. Tintas: métodos de controle de pinturas e superfícies. 2ª ed., Hemus Editora Limitada, São Paulo, s.d., 302p.

FRANCO, Hilário. Contabilidade geral. 22ª ed., Atlas, São Paulo, 1989, 421p.

FURTADO, Paulo. Pintura anticorrosiva dos metais. LTC – Livros Técnicos e Científicos Editora S.A., Rio de Janeiro, 2010, 352p.

GALVANOTECHNIK (org). Galvanotécnica prática. Editora Polígono S.A., São Paulo, 1973, 355p.

História da galvanoplastia no Brasil (A). Andreato Comunicação & Cultura, São Paulo, 2006, 223p.

LAUDON, Kenneth C. e LAUDON, Jane Price. Sistemas de Informação com internet. 4ª ed., LTC – Livros Técnicos e Científicos Editora S.A., Rio de Janeiro, 1999, 389p.

LEONE, George Sebastião Guerra. Custos: um enfoque administrativo. 11ª ed. revista e atualizada, Editora da Fundação Getúlio Vargas, Rio de Janeiro, 1995, 506p.

MARTINS, Eliseu. Contabilidade de custos. 9ª ed., Atlas, São Paulo, 2003, 370p.

PADOVEZE, Clóvis Luís. Curso básico gerencial de custos. Pioneira Thomson Learning, São Paulo, 2003, 379p.

Rui Fett da Conceição é técnico em mecânica pela CEET Paula Souza, graduado em Administração Financeira, pela Universidade Metodista, com especialização em Gerenciamento de Projetos pela FIA-USP. Possui 40 anos de atuação na indústria (fundição, estamparia e automobilística): foi professor na rede Paula Souza (ETE Jorge Street) e atuou por 32 anos na área de Engenharia e Análise do Valor na Mercedes-Benz do Brasil. Representou a planta brasileira no grupo de trabalho de Global Benchmarking da Daimler Trucks. Atualmente, é membro da diretoria da ABEAV (Associação Brasileira de Engenharia e Análise do Valor) e ministra palestras e consultorias sobre EAV, custos, benchmarking de produtos e gerenciamento de projetos.